:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2015/12/credit_03_f9ac5fba44_402f02c12d_03.jpg)

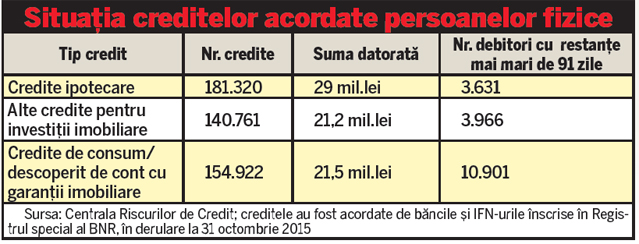

Dacă va exista o lege care să stingă complet datoria prin renunţarea la locuinţă, BNR cere să facă diferenţa între clienţi. Doar puţin peste o treime din creditele cu ipotecă sunt pentru achiziţia de locuinţe. Restul sunt împrumuturi de consum sau de investiţii garantate cu o proprietate şi n-ar fi corect să fie stinse de lege, susţin oficialii Băncii Centrale. Viceguvernatorul Bogdan Olteanu a prezentat şi o statistică, cu datele de la finalul lunii octombrie 2015, din care reiese că, la acea dată, erau în derulare peste 470.000 de contracte de credit cu garanţie imobiliară, pentru persoane fizice, din care numai 37% sunt ipotecare, adică pentru locuinţe. Dintre clienţii cu credite ipotecare, peste 3.600 aveau restanţe mai mari de 90 de zile la finalul lui octombrie. “Cel mai probabil, acestea sunt persoanele aflate în reală dificultate financiară”, a subliniat Olteanu.

Din totalul restanţelor persoanelor fizice, 3,9 miliarde de lei, respectiv 18%, sunt restanţe la creditele cu garanţie ipotecară mai mari de 90 de zile. În funcţie de suma contractată, datele BNR arată că 1.317 persoane au luat credite între 150.000 şi 500.000 de euro, 60, între 500.000 şi un milion de euro, 21 de persoane, între unu şi două milioane de euro, iar patru peste două milioane de euro. “Aceste date arată că există credite pentru care nu se justifică o funcţie de protecţie socială a legii”, a explicat viceguvernatorul BNR.

Dacă legea dării în plată va intra în vigoare în varianta sa actuală, chiriile vor creşte, programul Prima Casă va dispărea, iar băncile ar putea ajunge să ceară un avans de până la 50% la creditele ipotecare, mai spun oficialii BNR.

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/280_f39da39244b6cb5a0ae7b20e27d67e19.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/280_901194beb425a634a091fdf89724f648.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/280_a25bb66dff990ddefc74d7edc3bb3fd8.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/204_76d41c8884ff85293a4de35ce3f08483.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/204_72bc74ee355242533c0a9a76ec3b0c0c.jpg)

:quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/280_bc4f513ae6f6501225733bf377848df0.png)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/280_d8f136e25684757c223349239427131c.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/280_6675767c61f0a76a2e94f5b463b00b6f.jpg)

Știri România

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/ilie-bolojan-conferinta-de-presa-0-1-e1784818957373.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/ilie-bolojan-conferinta-de-presa-03.jpg)

:quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/276_d73561a687a90d8a358a406d5ce72aa8.png)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/206_c013f4ef03328c8bcbb39405d8dee8f1.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/278_03918a07042f3a87e1e66d6952cd013c.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/50_47e1db15e7fa923c8d724380c2e5cecd.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/281_d349925b10067b61941cc3defe23877d.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/153_ed1ff6199f6d60714941308752d40d65.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/eva-marutaaniversare.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/gheboasa.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/233_c7ff273f55a236ada60dc0f5955794ed.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/253_ccef3aa392e09d4801ae9c045f5f6602.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/197_342c92fecf2cd3869251a9cfc4d29d61.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/172_3c3e7063b18969afdae1c765a389d42c.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/172_4b189b0e543a6205cd062fca4d0cc9f0.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/284_33e3ddeefecb9d6795d5d2835e347ee6.jpg)

:quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/275_650dbff4c1d175398e54ee341da8f6f9.png)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/274_4513e6af663ba8856eb3f9a8beec86c7.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/179_ea7dcd5d0b2ed441898d8b07d4f389ec.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/179_c1eb491ee8f9049584d0411e4bec95d8.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/274_6319221923aa733a34ecad80e8124221.jpg)

:quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/288_df53aa96f0faaeee7b28c2e935e04b4a.png)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/16_4b620ca88c9d0a54ca815e596e03351d.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/ilie-bolojan-conferinta-de-presa-0-2-e1784821480595.jpg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/289_eb0b3cf831f345d52deba5b8639e0d61.webp)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/206_05c70d87cf9a7c134ae8ff4bd8d0779d.jpeg)

:contrast(8):quality(75)/https://www.libertatea.ro/wp-content/uploads/feed/images/255_4ed8b82aa393469110928c2e05aba22a.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/femei-plaja-mare-piscina-foto-envato.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/praslin.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/bebelus-mort-asteptand-un-pat-liber--dr--cirstoveanu--foto-eli-driu-libertatea.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/admitere-la-medicina-2026-foto-shutterstock.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/insula-thassos.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/semnele-deshidratarii.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/ceapa-langa-cartofi.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/batch-cooking.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/agar-agar.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/05/panouri-solare.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/drona.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/nava-avariata-marea-neagra.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/alexandru-rogobete-dezvaluie-discutia-avuta-cu-ilie-bolojan-in-palatul-victoria-asta-nu-este-reforma-este-crima-e1784832390471.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/oana-toiu-profimedia-1107208393.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/poza-4.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/07/poza-3.jpg)

:contrast(8):quality(75)/https://static4.libertatea.ro/wp-content/uploads/2026/06/gettyimages-2238074428-e1780733796611.jpg)

Loghează-te în contul tău pentru a adăuga comentarii și a te alătura dialogului.